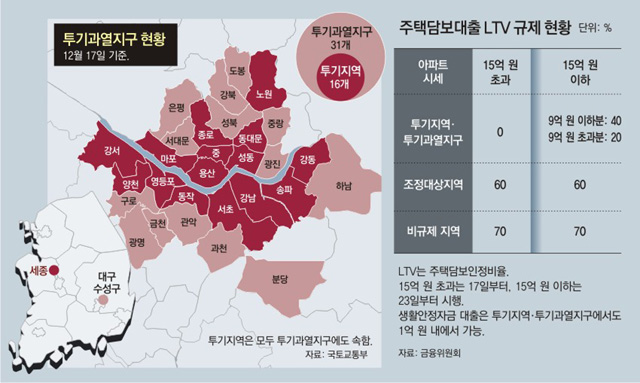

대출금지 시점은.. 은행 신청일에 시세 15억 넘으면 대출 안돼

[12·16 부동산 대책 후폭풍]주택대출 규제 Q&A

Q. 집주인과 계약하는 시점에 아파트 시가가 15억 원이었다. 그런데 주택담보대출을 신청한 시점에 시가가 15억5000만 원으로 올라 버렸다. 그러면 대출이 금지되는 건가.

A. 대출 신청 시점에 시가가 15억 원을 초과하면 대출이 불가능하다. 은행들이 아파트 시가가 15억 원을 초과하는지 검증하는 시점은 대출 신청일이 된다. 계약 체결일 기준 시가는 의미가 없다. 그러나 대책 발표일인 16일 이전에 주택 매매계약을 체결하고 이미 계약금을 납부한 사실을 증명하면 예외로 인정돼 대출이 가능하다.

Q. 시가가 15억 원이 넘는 아파트를 사려 한다. 새로 사려는 아파트를 담보로 대출은 안 되지만 기존에 갖고 있던 8억 원짜리 아파트를 담보로는 대출받을 수 있나.

A. 시가가 15억 원을 초과하는 아파트를 사는 용도라면 어떤 주택을 담보로도 대출받을 수 없다. 신규 주택은 물론이고 기존 주택을 담보로도 대출을 받을 수 없다는 얘기다. 기존 주택의 시가가 얼마이건, 어느 지역에 있건 대출은 금지된다.

Q. 시가 15억 원 초과 아파트를 보유하고 있는데 세입자가 살고 있다. 세입자에게 전세금을 돌려주기 위해 주택담보대출을 받을 수 있나.

Q. 시가 16억 원짜리 아파트를 사기 위해 부모님 명의의 8억 원짜리 아파트를 담보로 대출을 받으려 한다. 이럴 때도 대출이 금지되나.

A. 원칙적으로 시가가 15억 원을 넘는 아파트를 사기 위한 목적이라면 주택담보대출은 전면 금지된다. 부모님 명의의 아파트를 담보로 대출을 받는 건 ‘제3자 담보제공 대출’로 역시 금지된다. 은행들은 대출 심사 과정에서 서류에 담보 물건이 부모 명의로 돼 있으면 제3자의 담보임을 인지하고 대출을 거절한다.

Q. 시가 15억 원이 넘는 아파트를 사기 위해 집주인이 받아둔 은행 대출 3억 원을 승계하려 한다. 집주인의 채무를 인수하는 것이 허용될까.

A. 채무 인수는 일종의 신규 대출이기 때문에 허용되지 않는다. 비록 집주인이 과거에 대출을 받아둔 것이지만 매수자로서는 새롭게 대출을 받는 셈이기 때문이다. 다만 기존에 본인이 받아 놓은 주택담보대출을 만기 연장하거나 대환 대출을 하는 것은 신규 주택을 취득할 목적이 아니기 때문에 규제를 받지 않는다.

Q. 규제지역 9억 원 초과 재건축 아파트에 살고 있는데 내년에 이주해야 한다. 주변 시세가 너무 높아 이주비 외에 전세자금 대출을 받아야 한다. 전세자금 대출이 가능할까.

A. 거의 불가능하다. 시세가 더 저렴한 지역의 전세를 알아보는 게 좋겠다. 9억 원 초과 아파트 보유자는 올해 10·1대책에 따라 공적보증을 통한 전세자금 대출이 금지됐다. 정부는 12·16대책으로 사적보증기관인 SGI서울보증에도 보증을 금지해 달라고 요청할 예정이다. 그러면 은행에서 전세대출이 거의 불가능하다.

조은아 기자 achim@donga.com

'★★☆지식충전소☆★★ > ※금융 지식^^※' 카테고리의 다른 글

| “재건축 청약, 입주때 15억 넘어 잔금대출 못받게 될까 불안” (0) | 2019.12.20 |

|---|---|

| 재건축 딱지, 잔금 대출 기준은 “분양가 아닌 시세” (0) | 2019.12.20 |

| 세액공제 한도 700만원...연봉 1.2억까진 '400+300' 분산 저축을 (0) | 2019.11.16 |

| 송금 잘못했을 때 40만~100만원이 돌려받기 가장 어렵다 (0) | 2019.11.08 |

| 앱 하나로 모든 은행 거래… '금융 노마드' 시작됐다 (0) | 2019.10.30 |