4050 노후대비, 갚고 팔아 '월급용 자산' 만들자

[보통사람 은퇴부자 되기] ② 돈 쓸일 많은 4050

신한은행 '2018 보통사람 금융생활 보고서'에 따르면 40대 기혼(초등생 자녀)자의 소득 1~5구간 중 평균치인 4구간 금융자산은 6724만원, 부동산자산이 3억6324만원, 기타자산 2712만원, 부채잔액은 5878만원이다. 부동산 자산을 제외하고 금융자산에서 부채를 빼면 운용자산이 1000만원에도 미치지 못한다.

50대 기혼자(중·고등·대학생 자녀)의 소득 1~5구간 중 평균치인 소득 3구간은 금융자산이 7509만원, 부채잔액이 4789만원으로 부동산 제외 후 운용자산은 2000만원에 미치지 못한다. 60세 이후 월 200만원의 소득이 20년간 필요하다고 보면 적어도 5000만원 이상의 자산이 필요하지만 4050세대의 평균치를 따져보면 제대로 된 노후자금마련이 힘들다. 특히 4050세대의 지출항목에서 교육비 비중이 높아 자녀들이 학업을 완료할 때까지 당장 지출비용을 줄이기도 어렵다. 이에 부동산 자산으로 새로운 수익을 창출하거나 금융자산 리모델링을 통한 노후자금 마련이 필요해 보인다.

▶금융자산으로 대출 조기상환

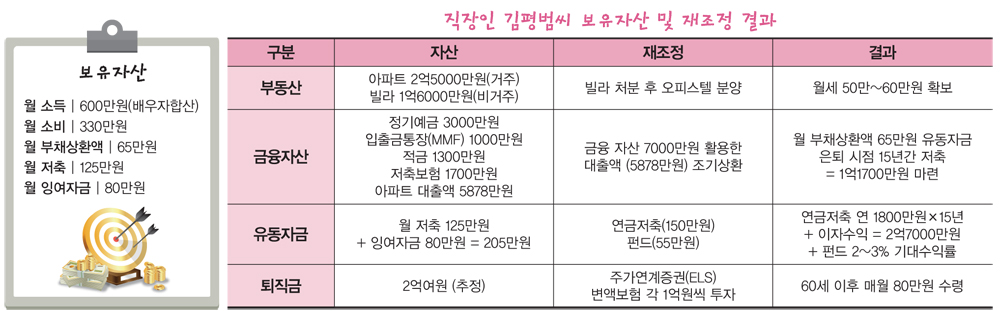

대출 상환 시 월 부채액이던 65만원의 여유 자금이 생기며 오피스텔 월세 시 50만~60만원을 더해 월 120만원을 모을 수 있다. 여기에 잉여자금 55만원을 월 적립펀드에 불입하면 저축액은 월 175만원으로 늘어난다. 연간으로 따지면 원금 2100만원(175만원X12)이 생기며 은퇴까지 약 15년 직장생활이 가능하다면 총 3억1500만원이 마련되는 것이다. 초등생 자녀의 중·고·대학 학자금은 앞으로 김씨의 회사 내에서의 직급·급여 상승 분으로 충당이 가능하다고 본다.

결과적으로 연간 연금저축액 1800만원을 15년간 모으면 원금 2억7000만원에 이자수익을 더해 약 3억여원을 마련할 수 있다. 이러면 월 100만원씩 약 30년 이상 수령이 가능하다.

또 김씨의 퇴직금을 2억원으로 추정하고 주가연계증권(ELS)이나 변액보험에 각 1억원씩 가입하면 매월 약 80만원 수령이 가능하다. 65세부터 받는 국민연금은 120만원(추정)으로 여기에 오피스텔 월세를 더하면 매달 총 350만~360만원의 은퇴자금이 마련된다.

◆은퇴 앞둔 50대 자산 리모델링

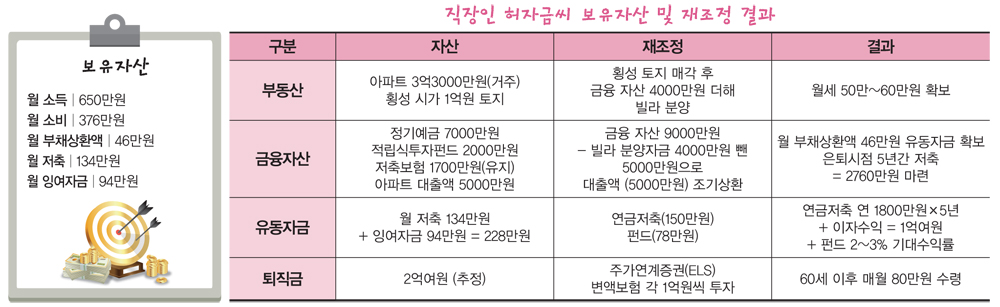

#.직장인 허자금씨(남·55·고등생 자녀)는 시가 3억3000만원 아파트에 거주하며 강원도 횡성군에 시가 1억원 토지를 소유했다. 금융자산은 정기예금 7000만원, 적립식투자펀드 2000만원, 저축보험 1700여만원 등이다. 아파트 구입 대출잔액이 5000만원 남아있어 월 46만원씩 상황 중이다. 월 저축액은 134만원, 월 잉여자금은 90만원이다.

횡성 땅은 매각을 추천한다. 현재 허씨의 금융 순자산은 예금, 저축보험 등에서 대출액을 뺀 5700여만원이다. 이 중 4000만원과 토지 매각가 1억원을 더해 오피스텔 분양 후 월세를 받는 방안을 권한다.

여기에 잉여자금에서 연금저축 가입액을 뺀 월 적립펀드 불입액 78만원을 더하면 월 174만원까지 저축이 가능하다. 연간으로 따지면 원금 2088만원(174X12)이 마련되며 은퇴시점까지 5년을 모으면 원금 1억440만원을 모은다.

김정훈 기자

<저작권자 ⓒ '성공을 꿈꾸는 사람들의 경제 뉴스' 머니S, 무단전재 및 재배포 금지>

'★★☆지식충전소☆★★ > ※노후 재테크※' 카테고리의 다른 글

| 이제 내 인생 살겠다…독립선언하는 5060세대 (0) | 2018.12.10 |

|---|---|

| 주택연금 vs 연금형 희망나눔주택, 노후준비로 어떤 게 좋을까? (0) | 2018.10.29 |

| "가진건 집뿐인데"…은퇴세대 ‘사면초가’ (0) | 2018.09.19 |

| 노후를 위한 주택연금···단점도 함께 알아보기! (0) | 2018.08.06 |

| 100세 시대 집 한 채 로 노후 대비 정말 가능할까? (0) | 2018.08.06 |