◇'적은 돈도 다시 보자'

시중은행들에 따르면 영업지점에서 재테크 상담을 받고 펀드 등 중위험 상품에 투자하는 3000만~5000만원 이하의 소액 자산가들이 최근 크게 늘었다. 돈을 들여 전문 재무설계사한테 자산 컨설팅을 받는 이들도 많다. 이 중에는 특히 직장 생활 2~3년차 정도의 사회 초년생과 신혼부부 등 20대 후반에서 30대 초반인 '2030 세대'가 주를 이룬다.

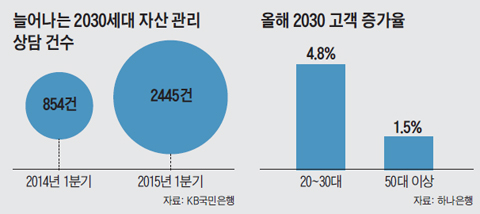

국민은행에 따르면 올해 1분기(1~3월) 20~30대의 자산관리 서비스 상담 건수는 2445건으로, 작년 1분기(854건)의 2.86배에 달한다. 올 들어 이달 초까지 하나은행의 20~30대 고객 증가율(4.8%)은 50대 이상 증가율(1.5%)보다 3배 이상 높다.

은행들은 최근 트렌드에 발맞춰 자산관리 대상의 문턱을 속속 낮추고 있다. 보통 맞춤형 자산관리 서비스는 '수신 평균잔액 1억원 이상' '본인 명의 순재산 10억원 이상' 등 고액 자산가들의 전유물이었지만 최근에는 자산 규모에 거의 제약을 두지 않고 있다. 하나은행은 자산 5억원 이상인 PB 고객을 대상으로 제공해 온 상담 서비스 '노블 아카데미'의 이용 요건을 각 영업본부가 독자적으로 낮출 수 있도록 지침을 바꿨다. SC은행은 대기업, 금융회사 직원, 코스피 상장 기업의 부장급 등을 새 VIP군에 합류시켰다. 시중은행 관계자는 "일부 PB 고객만 따로 자산 관리를 해주는 것은 요즘처럼 수익성이 낮은 시기에는 맞지 않는 영업 방식"이라고 말했다.

◇적극적인 2030 투자자도 많아

2030세대는 재테크 관련 인터넷 커뮤니티에서도 적극적으로 활동한다. 한 유명 인터넷 커뮤니티의 재테크 관련 게시판에는 '신혼부부 지출 계획인데 어떤가요' '아무것도 모르는 서른 살입니다. 금융상품 추천 부탁드립니다' '1000만원을 어떻게 굴리는 게 좋을까요'와 같은 제목의 재무 상담 요청 게시글이 하루에도 수십 개씩 올라온다. 재테크 고수들은 이런 게시글에 조언 댓글을 달아준다. OK저축은행이 운영하는 '끼리끼리 적금'은 5명 이상이 영업지점에 방문해 가입하면 최고 연 3.4%의 금리를 주는데, 이 상품에 함께 가입하자며 사람을 모집하는 글도 심심치 않게 올라온다. 시중은행과 전국 모든 2금융권의 예·적금, 대출 금리를 한눈에 비교해 볼 수 있는 스마트폰 애플리케이션도 2030들 사이에서 인기다.

최근 2030 소액 자산가들 중에는 전문가에게 돈을 맡기기보다는 직접 주식 투자에 나서 공격적으로 배팅하는 경우도 많다.

전문가들은 2030들이 일찍부터 자산 관리에 관심 갖는 것은 긍정적이지만 균형을 맞추는 게 중요하다고 지적한다. 한 시중은행의 자산관리부서 관계자는 "투자해서 수익률이 높아질수록 확신이 생겨 돈을 많이 넣게 되는데 이러면 주가 급락 등 충격이 발생했을 때 대응이 안 된다"며 "30대 초반이고 미혼일 경우 최소 30~40% 정도는 예·적금에 넣고, 펀드에 투자할 때도 종목형보다는 주가지수형 ELS와 같이 위험을 분산하는 상품을 선택하는 게 좋다"고 말했다.

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

부동산 투자는 '부동산(물건)'을 사는 것이 아니라 '때'를 사는 것이다.

|

'★★☆지식충전소☆★★ > ※노후 재테크※' 카테고리의 다른 글

| 노인을 위한 금융상식 5가지 (0) | 2015.10.01 |

|---|---|

| 30대, 가장 빠른 1억만들기, 재테크 순서에 주목하라 (0) | 2015.07.22 |

| 대한민국 중산층의 슬픈 자화상 (0) | 2015.06.26 |

| 어머~ '오빠' 진짜 멋쟁이시네요 (0) | 2015.05.13 |

| 외로움과 바꾼 과소비의 덫…싱글녀를 위한 조언 (0) | 2015.03.25 |